München, 27. November 2012 – Das Institut der Wirtschaftsprüfer in Deutschland e.V. (IDW) hat seinen „Entwurf eines IDW Prüfungsstandards: Prüfung des Soll-Ist-Vergleichs in Leistungsnachweisen über durchgeführte Vermögensanlagen (IDW EPS 902)“ veröffentlicht und stellt diesen bis Ende März 2013 zur Diskussion.

„Der Vergleich der aktuell gültigen Leitlinien zur Erstellung von Leistungsbilanzen des VGF Verband Geschlossene Fonds mit dem Entwurf des IDW-Standards zeigt, dass der VGF schon heute eine größere Transparenz als das IDW verlangt“, lautet die die Analyse von Dr. Gunter Reiff, Rechtsanwalt und Partner der Münchener RP Asset Finance Treuhand.

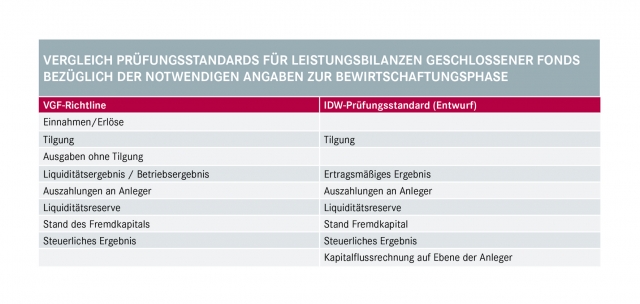

Nach der Leitlinie des VGF muss eine Leistungsbilanz neben dem Soll-Ist-Vergleich des Liquiditäts- bzw. Betriebsergebnisses unter anderem auch Soll-Ist-Vergleiche der Einnahmen bzw. Erlöse eines Fonds und seiner Ausgaben ohne Tilgungen enthalten. Durch diese Angaben kann der Leser erkennen, ob Abweichungen im Betriebsergebnis auf unerwartet geringere Einnahmen oder ungeplant höhere Ausgaben zurück zu führen sind. Der IDW-Entwurf legt seinen Fokus darauf, „was beim Anleger ankommt“ und verlangt neben einer Kapitalflussrechnung auf Ebene des Anlegers nur den Vergleich des ertragsmäßigen Ergebnisses des Fonds ohne nähere Aufschlüsselung in Einnahmen oder Ausgaben. Die Kompetenz eines Fondsinitiators als Asset Manager zeigt sich jedoch weniger im Ergebnis sondern vielmehr in den einzelnen Komponenten, die zu dem Ergebnis beitragen.

Ein weiterer wesentlicher Unterschied besteht darin, dass der VGF auch Anforderungen an die Darstellung der übrigen Teile der Leistungsbilanz außerhalb der Zahlentabelle stellt. So werden vom VGF ausführliche beschreibende Angaben zum Initiator oder zur jeweiligen Fondsgesellschaft verlangt. Das IDW dagegen betont ausdrücklich, dass die übrigen Teile der Leistungsbilanz nicht Gegenstand der Prüfung sein dürfen und stellt daher auch keine weitergehenden inhaltlichen oder formalen Anforderungen an die Gestaltung der Leistungsbilanzen.

Nach Ansicht von RP Asset Finance wird der neue IDW-Standard zunächst nicht für alle Initiatoren Bedeutung erlangen, da eine Prüfung nach dem Standard nur dann erfolgen darf, wenn die Jahresabschlüsse der dargestellten Fondsgesellschaften von einem Wirtschaftsprüfer geprüft worden sind. Viele Initiatoren haben in der Vergangenheit ihre geschlossenen Fonds aber nicht prüfen lassen, sodass diese Initiatoren nun mangels ausreichender Daten für die Ermittlung der kumulierten Werte keine Prüfung ihrer Leistungsbilanz nach dem neuen Prüfungsstandard durchführen lassen können.

„Der VGF wird nun überlegen müssen, ob er seine Leitlinien zu Gunsten des IDW-Standards, dessen endgültige Fassung im kommenden Jahr zu erwarten ist, aufgeben möchte. Hierzu ist ein Mitgliederentscheid notwendig. Ob die Ablösung der VGF-Leitlinien durch einen IDW-Standard aber zu einer Erhöhung der Transparenz führen würde, erscheint auf Basis des derzeitigen IDW-Entwurfs zweifelhaft“, fasst Reiff zusammen.

Weitere Informationen unter:

http://www.targacommunications.de

RP Asset Finance erwartet geringe Relevanz des geplanten IDW-Prüfungsstandard für Leistungsbilanzen geschlossener Fonds hinzugefügt von Presse am

Alle Beiträge von Presse →