Ulm, 18. September 2013 – Einerseits ist die Mehrheit der privat Versicherten ist mit ihrer Krankenversicherung durchaus zufrieden, wie eine aktuelle Studie der MSR Consulting Group zeigt. Andererseits geben 29 Prozent der Kunden in der Krankenvollversicherung an, mit der Beitragsentwicklung nicht zufrieden zu sein. Kein Wunder, liegt diese langfristig doch um etwa ein Drittel höher als die allgemeine Preisentwicklung. Die Gründe, die die privaten Kassen ihren Kunden für die Erhöhungen nennen, sind für diese immer weniger nachvollziehbar. Eine der Ursachen bleibt regelmäßig unerwähnt: Die Tarifgestaltungspolitik der Versicherungen.

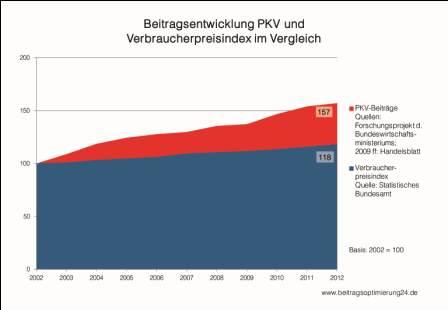

Die Beitragserhöhungen der privaten Krankenversicherung liegen regelmäßig deutlich über der allgemeinen Preisentwicklung. Wenn man als Ausgangsjahr das Jahr 2002 wählt und die Verbraucherpreise für dieses Jahr auf den Wert 100 indexiert, erhält man für das Jahr 2012, also 10 Jahre später, einen Wert von 118. Wenn man für die PKV-Beiträge die Werte des Branchendienstes map-report sowie eine Studie des Bundeswirtschaftsministeriums zugrunde legt, ergibt sich im selben Zeitraum ein Beitragsindex der privaten Krankenversicherung für die Bestandskunden von 157, also etwa um ein Drittel höher als der allgemeine Preisanstieg. Entsprechend hoch ist der Rechtfertigungsdruck für die PKV-Branche.

Drei Ursachen, die zu den Beitragserhöhungen in der PKV führen, sind offensichtlich und werden auch von den Versicherungen oft benannt: Der medizinische Fortschritt bedeutet automatisch auch höhere Kosten im Gesundheitswesen. Außerdem steigen die Beiträge deswegen, weil die Lebenserwartung ständig ansteigt. Das führt für die privaten Versicherungen dazu, dass sie größere Beträge als anfangs kalkuliert für die Altersrückstellungen zurücklegen müssen, mit denen der höhere Finanzierungsbedarf im Alter gedeckt werden soll.

Schließlich kommt ganz aktuell die Zinsentwicklung dazu. Weil mit der Alterungsrückstellung auch ein Sparprozess stattfindet, spielt das erreichbare Zinsniveau eine wichtige Rolle. Dieses hat jedoch einen historischen Tiefststand erreicht. Mit aktuell 0,5 Prozent erreicht der Leitzins der EZB nur ein Viertel des Wertes, den er vor 10 Jahren noch hatte. Das können die Krankenversicherer nicht ignorieren.

Diese Ursachen werden häufig genannt, und sie wirken sich für alle privaten Krankenversicherungen aus. Hinzu kommt aber ein weiterer Faktor, der nur selten offen benannt wird: Die privaten Kassen sind in der Vergangenheit sehr unterschiedlich mit den Möglichkeiten umgegangen, Tarife zu differenzieren und immer wieder neue Tarife aufzulegen.

Immer neue Tarife wirken sich nachteilig für den Kunden aus

Die Prämie, die der einzelne Kunde zahlen muss, wird aus dem Schadenbedarf seiner Altersgruppe innerhalb seines Tarifes ermittelt, aus seinem Kollektiv also. Harald Leissl, Gründer und Mitinhaber von beitragsoptimierung24: „Einzelne PKV-Anbieter haben in der Vergangenheit immer wieder neue Tarife, also neue „Töpfe“, eröffnet, um für Neukunden attraktive Einstiegsprämien darstellen zu können. Den Neukunden konnte man dadurch einen günstigen Preis anbieten – eine große Versuchung für jeden Vertrieb. Das Problem ist nur: Wenn die Tarife immer weiter und weiter zersplittert werden, werden auch die Tarifkollektive sehr klein. Dadurch werden die Beiträge sehr viel anfälliger für starke Schwankungen, wenn beispielsweise einige Kunden mit schweren chronischen Erkrankungen durch das Kollektiv finanziert werden müssen.“

Die Beiträge von neu aufgelegten Tarifen sind aufgrund der vorteilhafteren Risikostruktur (viele Gesunde – wenig Kranke) selbst bei besserem Leistungsniveau oft günstiger als in anderen Tarifen. In den alten Tarifen kommt es in der Folge zu Abwanderungserscheinungen, auch „Entmischung“ genannt. Zurück bleibt ein immer schlechteres Verhältnis „Gesunde zu Kranken“ mit der Folge überproportionaler Beitragssteigerungen.

Abhilfe durch Tarifwechsel

Was tun? Privat Versicherte haben nach § 204 VVG das Recht, in einen anderen Tarif beim selben Versicherer zu wechseln. Ein seit Vertragsbeginn verschlechterter Gesundheitszustand des Versicherten spielt dabei keine Rolle. Erfüllte Wartezeiten leben nicht neu auf, und die gebildeten Alterungsrückstellungen bleiben vollständig erhalten. Harald Leissl dazu: „Besonders groß ist das Einsparpotenzial zumeist dann, wenn man 10 Jahre oder länger in der PKV ist. Unsere Kunden sparen im Durchschnitt 2.500 Euro pro Jahr, bei garantiert mindestens gleichem Leistungsniveau wie bisher.“

Weitere Informationen unter:

http://www.naucke.com

Privat Krankenversicherte unzufrieden über Beitragsentwicklung hinzugefügt von Presse am

Alle Beiträge von Presse →