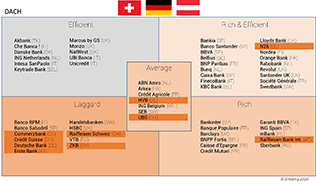

Die aktuelle Gesundheitskrise ist ein neuer groß angelegter Stresstest für das Privatkundengeschäft. Die jetzt veröffentlichte Studie zeigt: Ein umfangreiches digitales Angebot wird zunehmend zu einem wichtigen Wettbewerbsvorteil. Die Ergebnisse bieten wichtige Einblicke in die aktuelle Bankenlandschaft und decken große Diskrepanzen im digitalen Angebot bekannter Banken. Nur 14 Netzwerkbanken konkurrieren mit den besten Neobanken. Die Mehrheit der Banken in der DACH-Region lag beim digitalen Angebot unter dem europäischen Durchschnitt. N26 zeichnet sich durch ein reichhaltiges und effizientes digitales Angebot aus. HVB, UBS und Raiffeisen Bank International sind die am besten positionierten Netzwerkbanken der DACH-Region in der EURO-58.

Die Studie bewertet das digitale Angebot der Banken bei der Eröffnung eines neuen Kontos, bei der Beantragung eines Kredits oder einer Hypothek, bei der Kontaktaufnahme mit dem Kundendienst und bei der Zugänglichkeit von Dienstleistungen über mobile Apps. Den Banken wird eine Punktzahl zugewiesen, die auf der Fülle der von ihnen angebotenen digitalen Funktionen und der Effizienz dieser Dienstleistungen für die Kunden basiert.

Die wichtigsten Erkenntnisse der Studie:

Erstens: Nur 14 der 58 untersuchten Netzwerkbanken zeichnen sich durch überdurchschnittlich umfangreiche Bankangebote und Funktionen auf digitalen Kanälen aus und können mit den besten Neobanken mithalten. Zweitens: Die Eröffnung eines neuen Kontos ist bei den verschiedenen Banken ein uneinheitlicher Prozess. Nur 60 Prozent der untersuchten Netzwerkbanken ermöglichen eine vollständig digitale Kontoeröffnung. Im Vergleich dazu bieten alle Neobanken einen zu 100 Prozent digitalen Kontoeröffnungsprozess an. Drittens: Obwohl 48 Prozent der sogenannten ?EURO-58-Banken? Chatbot-Dienste für Kunden anbieten, wird die Technologie nicht voll ausgeschöpft. 37 Prozent der getesteten Chatbots waren nicht in der Lage, alle Testfragen im Rahmen des Bewertungsprozesses von D-Rating effektiv zu beantworten. Viertens: Die durchschnittliche Zeit bis zur vollständigen Kontoeröffnung und zum Zugang zu einer Karte variiert zwischen weniger als einem und 25 Tagen. Nur bei fünf der 51 untersuchten Netzwerkbanken gibt es bis zum Erhalt der Bankkarte eine virtuelle Karte ? bei Neobanken eine gängige Praxis.

Covid-19, der digitale Beschleuniger?

Die anhaltende Pandemie setzt die Privatkundenbanken zunehmend unter Druck, was sich beispielsweise in dem von HSBC UK gemeldeten Rückgang des operativen Nettoergebnisses und der Aktien um 19 Prozent widerspiegelt, dessen Wert sich seit dem 1. Januar 2020 halbiert hat. Da das Pandemie-Umfeld die Verbraucher dazu bewegt, verstärkt digital mit ihren Banken zu interagieren, bieten digitale Angebote den direkteren Zugriff und eine höhere Skalierbarkeit. Laut Analysesoftware für mobile Anwendungen ?App Annie? ist die aufgewendete Zeit für mobile Bankanwendungen innerhalb eines Jahres (Stand: 2. Quartal 2020) um 40 Prozent gestiegen. In diesem Zusammenhang stellte D-Rating bereits im April 2020 fest, dass die Banken mit der besten Performance bei Traffic und Engagement die besten Bewertungen für ihre mobilen Anwendungen erhielten.

In der DACH-Region untersuchte D-Rating das digitale Angebot folgender Banken:

Österreich: Erste Bank, Raiffeisen Bank Int.

Schweiz: Raiffeisen Schweiz, UBS, Zürcher Kantonalbank ZKB

Deutschland: Commerzbank, Deutsche Bank, HVB, N26

Hier geht es zur englischsprachigen Studie: https://f2266a88-d40b-46f8-a18a-6b9228773153.usrfiles.com/ugd/f2266a_2f0431a74bd34a42806e64b844d4a05a.pdf.

Sie möchten mehr darüber erfahren? Sie haben Fragen? Gerne leiten wir diese weiter oder stellen den Kontakt für ein Interview her.

Digital Banking in Europa hinzugefügt von Presse am

Alle Beiträge von Presse →