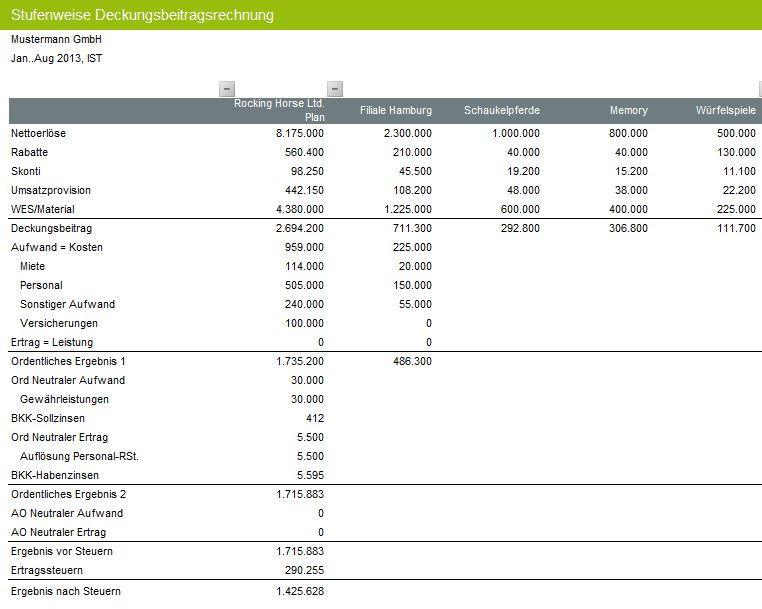

Die Deckungsbeitragsrechnung wurde zu Zeiten der Hochkonjunktur entwickelt und wurde verwendet, um bei ausgereizten Kapazitäten zu entscheiden, welche Produkte produziert werden sollen um den Deckungsbeitrag zu maximieren. Auf einem Käufermarkt wie wir in heute meist vorfinden, sieht die Situation schon etwas anders aus. Hier ist sehr oft die Ermittlung der Preisuntergrenze der wichtigste Aspekt. Es geht darum, ob man bei Unterbeschäftigung einen relativ schlechten Auftrag überhaupt noch annehmen soll oder ob es besser ist, auf diesen Auftrag zu verzichten. So gesehen ist die Deckungsbeitragsrechnung ein zentrales Instrument der Verkaufssteuerung. Eine mehrstufige Deckungsbeitragsrechnung macht daher für jedes Unternehmen Sinn und schafft zusätzliche Transparenz.

Man kann die Deckungsbeitragsrechnung aber auch als die moderne Darstellung des Umsatzkostenverfahrens verstehen. Sie bezieht dabei die wesentlichen Informationen aus der Kostenstellenrechnung und der Kalkulation, da es nur mit Hilfe der Kostenrechnung und der dazugehörigen Kalkulation möglich ist die Standardkosten zu berechnen. Im Rahmen der Deckungsbeitragsrechnung wird eine vertikale Struktur gebildet, welche die entsprechenden Deckungsstufen gliedert. Jede Deckungsstufe bildet dann sozusagen einen eigenen Deckungsbeitrag ab.

Wenn Sie weitere Informationen zur Deckungsbeitragsrechnung oder zur Grenzplankostenrechnung suchen, besuchen Sie doch unter www.controlling-strategy.com unser Controlling WIKI. Dort finden Sie umfassende Fachinformationen zur Deckungsbeitragsrechnung und zu vielen anderen Controlling-Themen.

Weitere Informationen unter:

http://www.controlling-strategy.com

Die Deckungsbeitragsrechnung: wichtiges Controlling-Instrument oder Überbleibsel aus dem Verkäufermarkt? hinzugefügt von Presse am

Alle Beiträge von Presse →